По мнению экспертов Fingramota.kz, возрастная категория 60+ продолжает оставаться одной из наиболее уязвимых для аферистов. Причины очевидны: излишняя доверчивость, низкий уровень цифровой грамотности и зачастую нехватка постоянной поддержки со стороны родных.

КОГО ВЫБИРАЮТ ФИНАНСОВЫЕ ПИРАМИДЫ?

Нередко можно услышать истории о том, как пенсионеры общаются в мессенджерах с так называемыми «вербовщиками». Последние обычно просят оформить платные подписки, приобретать «чудо-товары» (БАДы, косметику, технику для дома), а также привлекать новых участников.

Как отмечают родственники, многие пожилые люди «кочуют из одной пирамиды в другую». Им, как правило, сулят «высокий и гарантированный доход», оперируя терминами «инвестиции», «стартап», «государственная программа».

Наиболее распространенный метод мошенников – психологическое давление, спекуляция на естественном желании помочь своей семье – «заработай для детей и внуков», – а также посулы «бесплатных подарков», бонусов и льгот.

Главный источник дохода финансовых пирамид – не продажа товаров или услуг, а постоянное привлечение новых участников.

Обязателен «первоначальный взнос» или регулярные платежи.

Отсутствует официальная лицензия на деятельность (это можно проверить на сайте Агентства РК по регулированию и развитию финансового рынка – gov.kz).

Они гарантируют высокий доход «без каких-либо рисков» в размере 20-30 процентов и более ежемесячно.

Создают ажиотаж и требуют «принять решение немедленно».

КАК ОБЕЗОПАСИТЬ РОДНЫХ?

Установите лимиты на банковских картах и подключите SMS-информирование.

Систематически беседуйте с родными на тему мошенничества. Убедите их не вкладывать деньги без совета с близкими.

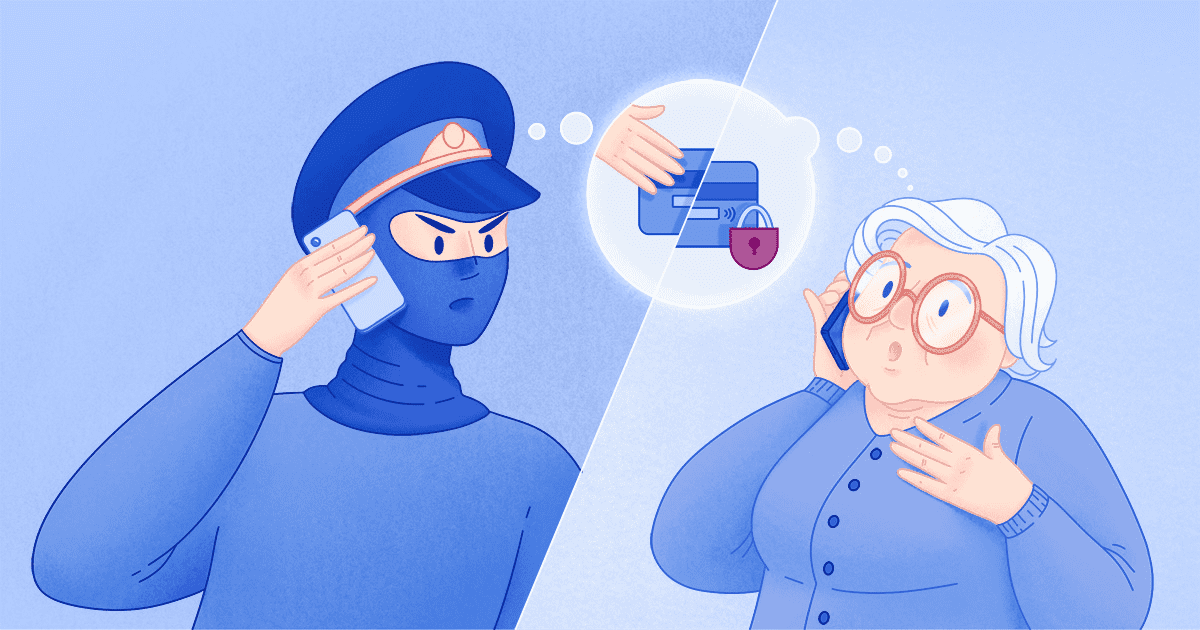

Параллельно с этим преступники часто звонят и сообщают о «подозрительной активности» по карте. Предлагают «обезопасить сбережения» и просят назвать номер карты, CVV-код, PIN-код или пароли из SMS. Иногда уговаривают установить программы для удаленного доступа (например, TeamViewer или AnyDesk). Результат – полный захват контроля над счетом и хищение денег.

Объясните родственникам, что настоящий сотрудник банка никогда не станет запрашивать коды и реквизиты карты по телефону.

Установите защиту от несанкционированной установки приложений, особенно если об этом просят незнакомцы, и настройте двухэтапное подтверждение операций через смартфон.

Расскажите, что в случае сомнительного звонка нужно немедленно положить трубку и перезвонить в банк по официальному номеру.

Мошенники могут представляться сотрудниками полиции или врачами и сообщать, что близкий человек попал в беду: ДТП, задержание, госпитализация. Для «решения проблемы» они требуют срочно перевести деньги или передать наличные курьеру.

Под видом работников пенсионного фонда или акимата аферисты предлагают оформить доплаты, компенсации или субсидии. Для «оформления» они запрашивают данные карты и коды из SMS либо требуют подписать фальшивый документ. Иногда они приходят домой с поддельными удостоверениями.

В таких ситуациях важно помнить, что все официальные выплаты оформляются исключительно через ЦОН или портал eGov.kz.

Всегда проверяйте документы – для этого можно позвонить на номер 1414.

Ни при каких обстоятельствах не разглашайте личные данные незнакомым людям.

МЕРЫ ПО ЗАЩИТЕ

Агентство финмониторинга предприняло шаги по усилению защиты потребителей финансовых услуг. В частности, были введены:

– запрет на агрессивное продвижение кредитов и инвестиционных продуктов среди уязвимых категорий граждан, включая пенсионеров;

– ужесточение требований к МФО и банкам – запрет навязчивых звонков с предложением услуг, защита от скрытых комиссий;

– совместная с пожилыми родственниками установка сервиса «Добровольный отказ от получения банковских займов и микрокредитов», известного как «Стоп кредит». Подключить его можно за несколько минут через портал eGov.kz или мобильное приложение eGov Mobile. Ограничений по сроку действия и количеству обращений не предусмотрено.

Для получения кредита или микрокредита на сумму, превышающую одну тысячу МРП (3 932 тысячи тенге в 2025 году), требуется согласие супруга/супруги. Оно оформляется в письменной или электронной форме через eGov или приложение банка. Если кредит был выдан без такого согласия, кредитная организация обязана списать эту задолженность.

СЕРВИС «ВТОРАЯ РУКА»

Это инструмент, разработанный Агентством для защиты пожилых людей и людей с инвалидностью от мошенничества. Его суть в том, что человек может по договоренности назначить «помощника» (доверенное лицо) из числа клиентов того же банка или финансовой организации.

Помощник получает уведомления о планируемых финансовых операциях подопечного – переводах, открытии вкладов или карт, обмене валюты, инвестиционных сделках и т.д. Помощник может подтвердить операцию или отклонить ее, если она покажется ему подозрительной.

Если у помощника возникнут подозрения в мошеннических действиях, кредитная организация обязана отключить услугу «Вторая рука», уведомив об этом клиента.

Пилотное тестирование сервиса запланировано на первое полугодие 2026 года. После этого планируется закрепить соответствующие нормы в законодательстве, чтобы сделать его обязательным для всех кредитных организаций.

Помните простые правила финансовой безопасности для пожилых: никогда и никому не сообщайте по телефону реквизиты карты и коды из SMS.

Всегда проверяйте документы у людей, представляющихся госслужащими.

Советуйтесь с близкими перед тем, как совершить любой денежный перевод.

Запишите номера телефонов родных, банка и полиции и держите их на видном месте.

Не храните большие суммы наличных денег дома.

Не бойтесь говорить «нет» незнакомцам.

Виктор ПАНАЕВ

Компонент комментариев CComment